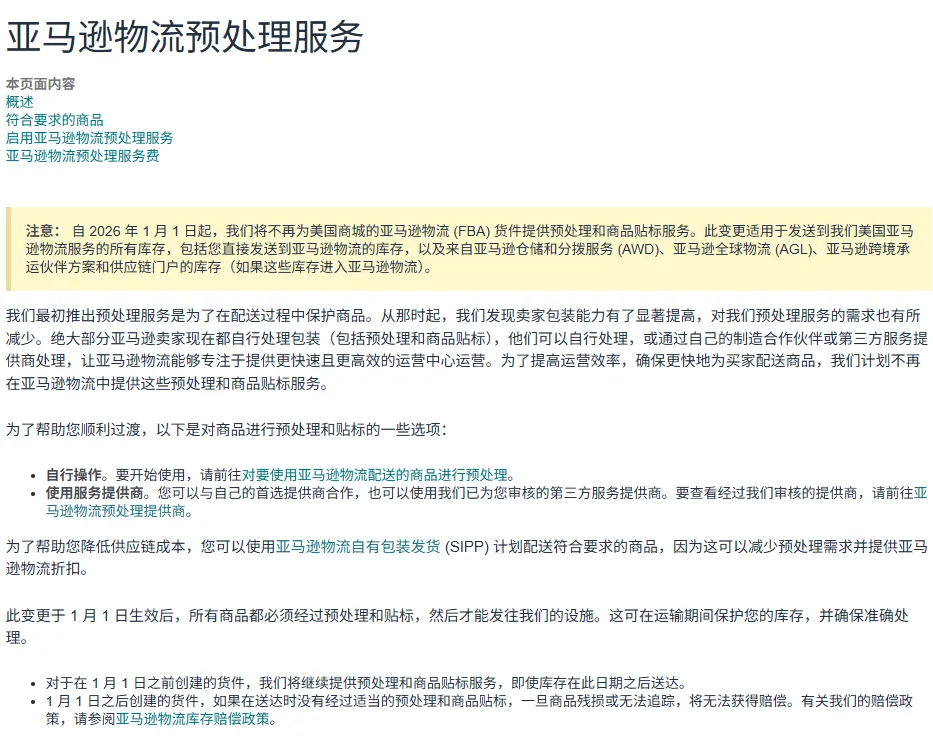

7% 背后的结构性依赖

1. 模式决定依赖深度

• 精铺模式:依赖度约 45%。中小卖家多采用 “多 SKU、小批量” 策略,单 SKU 月销常低于 100 件,自建预处理团队不划算。深圳某家居精铺卖家经营 300 个 SKU,其中 135 个依赖亚马逊贴标,“算上设备折旧和人力,自建团队单件成本 0.6 美元,比平台贵 5 倍,根本没必要”。

• 精品模式:依赖度约 12%。这类卖家 SKU 少、单量大,更倾向自建流程,但新品测试阶段仍常依赖平台服务。某 3C 精品卖家的新品试销(500 件)通过亚马逊预处理,“试错成本可控,失败了损失也小”。

2. 地区差异下的 “被迫依赖”

中国卖家的依赖度显著高于本土卖家:

• 中国卖家面临语言壁垒(包装规范细则达 20 页英文)、跨境沟通成本高(与海外服务商时差导致效率低),更倾向 “花钱买省心”。数据显示,中国中小卖家的预处理服务依赖度达 38%,是美国本土卖家的 3 倍。

3. 新老卖家的 “生存温差”

• 入驻 5 年以上的老卖家:依赖度 19%。已建立稳定流程,但仍保留部分 SKU 使用平台服务(如易碎品、异形商品),“平台处理的破损率 0.5%,比自建团队低 3 个百分点”。

效率优先的生态重构

1.成本转嫁与资源聚焦

亚马逊全球运营中心的人力成本持续攀升,预处理服务的利润率早已垫底。据行业测算,FBA贴标服务的边际成本为0.5美元/件,但收费仅0.3-0.7美元,实际处于微利状态。停止这项服务后,平台可将节省的人力、时间投入到仓储自动化(如机器人分拣)和配送时效提升上,进而巩固“Prime会员次日达”的核心竞争力。

2.生态筛选与门槛抬高

通过将预处理责任转移给卖家,亚马逊正在筛选“更优质的玩家”。能够承担自建供应链成本的卖家,往往具备更强的品控能力和资金实力,这与平台“品牌化、合规化”的转型方向高度契合。而中小卖家若无法适应,可能被迫退出或沦为边缘玩家,进一步加剧马太效应。

3.数据驱动的决策验证

亚马逊的后台数据显示,2024年自主完成预处理的卖家占比已达78%,其中头部卖家的比例超过90%。这意味着停止服务不会对主流卖家造成冲击,却能显著提升仓库周转效率——预处理环节的取消,可使商品入仓上架时效从平均48小时缩短至24小时,直接提升用户体验。

三条路径的适配与实操

1.自主预处理:适合有仓有团队的中大型卖家

● 设备升级:投入自动贴标机(约500美元/台)和质检台,日均处理能力可达500件以上,长期摊薄单位成本。

● 容错机制:设置“双人核对”环节,对高价值商品(单价>50美元)进行100%复检,避免因小失大。

2.第三方合作:适合轻资产运营的中小卖家

● 成本优化:与3-5家服务商签订协议,按季度议价;对爆款商品采用“批量预处理”,争取单价优惠(如单次5000件以上可降至0.6美元/件)。

● 风险对冲:首次合作先试单100件,验证服务商的效率和准确率后再扩大合作规模。

3.SIPP模式:品牌卖家的降本利器

SIPP(亚马逊物流自有包装发货)计划允许符合条件的商品用原厂包装直接入仓,省去二次包装和贴标环节,还能享受5%-10%的仓储费折扣。但需满足严苛条件:

● 抗摔、防水性能达标(需通过亚马逊测试);

● 仅限品牌备案商品。

供应链能力成生存刚需

正如一位资深卖家所言:“以前靠平台兜底,现在靠自己硬扛。能活下来的,一定是那些把供应链抠到极致的人。”亚马逊的生态正在变得更高效,也更残酷,但对真正有准备的玩家而言,这恰恰是脱颖而出的机会。

本文来自投稿,不代表万花筒跨境学院立场,如若转载,请注明出处:https://blog.wahuto.com/e-commerce_information/global_store/amazon/656.html